第543回:イラン攻撃、マレーシアへの影響は

2026年2月28日、米国・イスラエルがイランへの攻撃を開始しました。イランはホルムズ海峡を事実上封鎖し、原油価格(Brent)は70ドル台から一時は126ドルにまで急騰しました。今回は、マレーシアへの影響を、石油関連3品目(HS2709原油、HS2710石油製品、HS2711 LNG等)の2025年の貿易データから分析します。

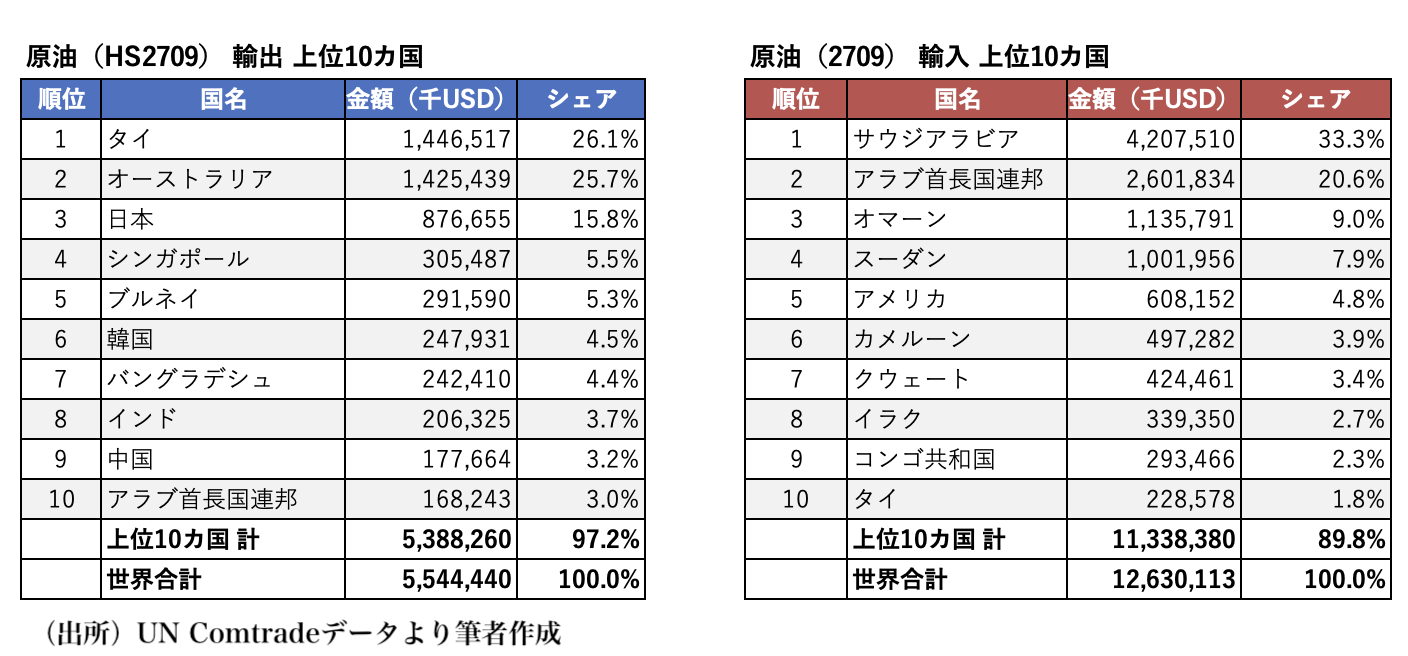

まず原油(HS2709)です。マレーシアは産油国のイメージがありますが、実態は大幅な輸入超過です。輸出55億米ドルに対し輸入は126億米ドル、差引き約71億米ドルの輸入超過となっています。輸入元の上位はサウジアラビア(33%)、UAE(21%)、オマーン(9%)と中東に集中しており、ホルムズ海峡の閉鎖は直接的な供給途絶リスクとなります。では国内産原油を国内向けに振り向ければよいのではないでしょうか。残念ながら話はそう単純ではありません。マレーシア産のタピス・ブレンドは軽質低硫黄のプレミアム原油で、国内製油所の多くは中東産の重質高硫黄原油を処理する設計になっています。品質のミスマッチにより、単純な代替は困難なのです。ただ、それでも処理は不可能ではありませんし、マレーシア産の原油の20%程度はスポット市場で取引されていると言われており、その分を国内市場にまわせば多少は輸入分を補うことが可能です。

もうひとつ、マレーシアが原油の大幅輸入超過になったのは、2022年以降です。コロナ禍からの回復もありますが、ジョホール州の巨大石油コンビナートRAPIDがフル稼働したのと同時期です。つまり、マレーシアの原油の大幅な輸入超過は、純粋な国内需要というよりも巨大石油コンビナートの原料として大量に輸入しているのです。

<表1>

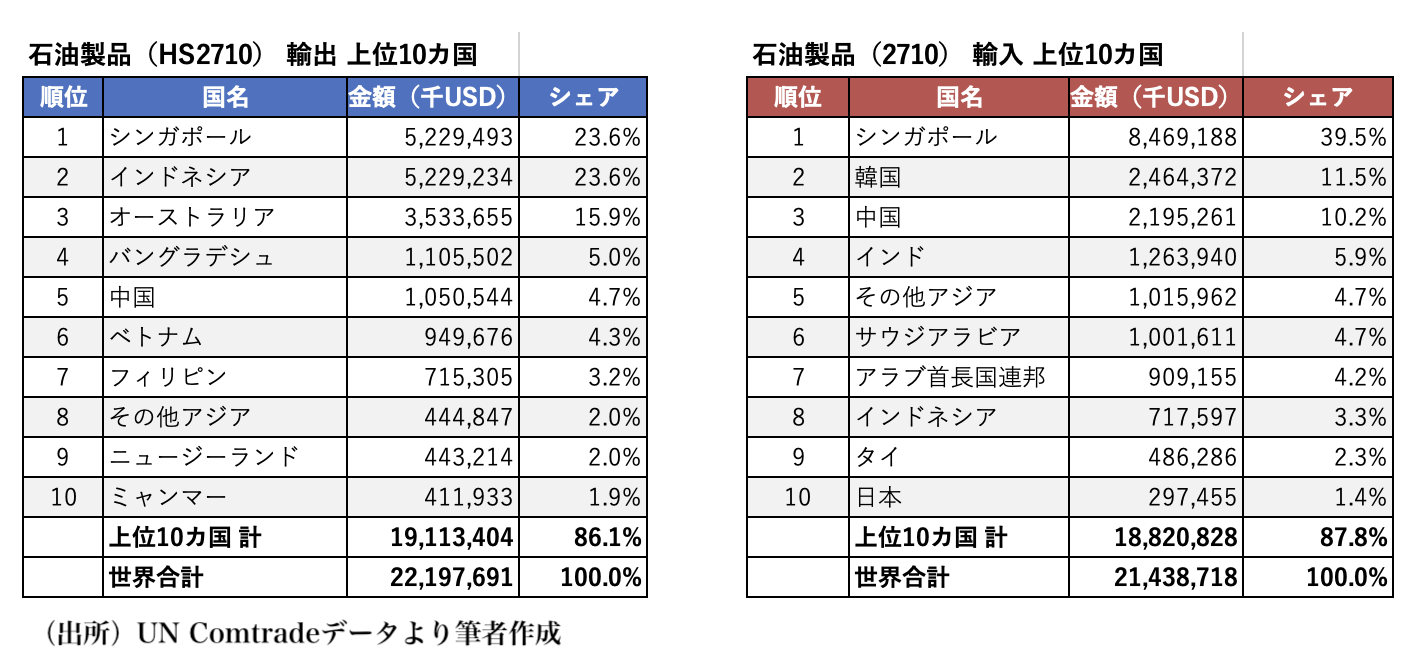

次に石油製品(HS2710)です。輸出222億米ドル、輸入214億米ドルとほぼ拮抗しています。シンガポールを中心とした域内での双方向貿易が主体であり、原料となる原油の供給途絶リスクは残るものの、価格面では輸出入が相殺し合うため、ヘッジが効いている構造と言えます。

<表2>

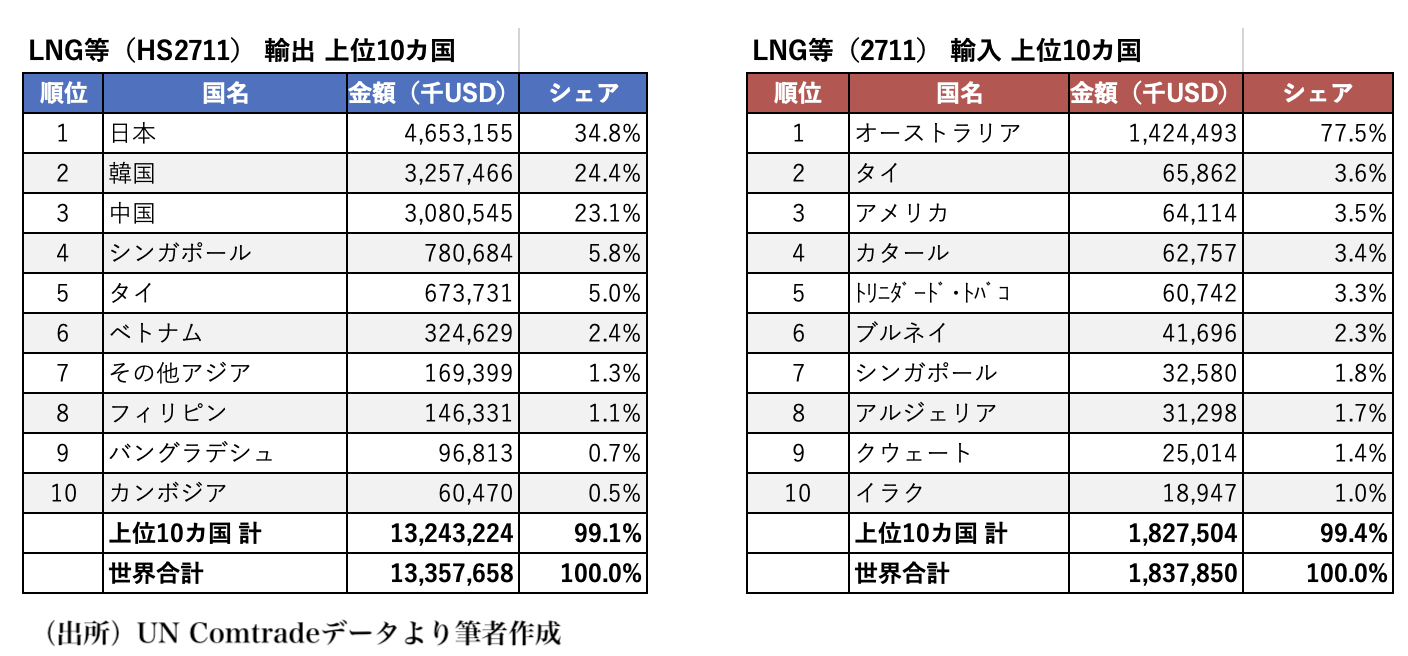

そしてLNG等(HS2711)です。ここがマレーシアの強みです。輸出134億米ドルに対し輸入はわずか18億米ドルです。大幅な輸出超過となっています。LNGは長期契約(4〜25年)が取引の6割超を占め、原油のJCC価格に連動して価格が決まるため、スポット価格の急騰が輸出収入に反映されるまで3〜6ヶ月のラグがあります。ただ、イランの攻撃によりカタールのLNG生産の一部が停止しており、アジア向け代替供給先としての需要が高まっており、スポット分も含め輸出金額の増加は確実です。

<表3>

3品目を合計すると、輸出410億米ドルに対し輸入359億米ドルとなります。マレーシアはエネルギー全体では輸出超過であり、原油価格上昇に対するヘッジは他のASEAN諸国と比べると格段に効いています。ただし中東産原油の供給途絶リスクは残るため、備蓄の状況が重要になります。マレーシアは日本や韓国のような国家戦略備蓄制度は持っていません。ペトロナスは国内に安定して十分な燃料を供給することを優先すると語っています。アンワル首相も石油製品の供給は少なくとも5月までは目処が立っていると発言しています。

最後に財政面です。ここは明確にマイナスです。アンワル首相は RON95とディーゼル補助金が月間RM7億からRM32億と4倍超に膨張したと明かしています。The Starによると、原油100米ドル前提で追加歳入はRM105億ですが、追加補助金はRM198億と大幅に上回ると試算されています。4月1日からRON95について補助金枠での給油上限が月間300Lから200Lに引き下げられましたが、状況によっては価格の見直しも十分にありうると考えられます。

総合すると、マレーシア経済は周辺国と比較して、格段に原油価格高騰への耐性があります。一方で、中東産原油の供給途絶に対しては国内産原油の活用や代替調達先の確保など、本格的な対策をしなければ厳しい状況です。ただ、マレーシアはイランの中国への原油の輸出が「マレーシア産」とされていることについて、事実上黙認するなどイランに対して「貸し」があるはずで、現在もタンカーのホルムズ海峡通過の交渉を行っているとみられ、そのあたりの進展にも注目する必要があるでしょう。

と書いているうちに、3月26日、マレーシアのタンカーはホルムズ海峡の通過を許可されたことが発表されました。通常と比べて何%の原油を輸送できるのかは不明ですが、原油不足への懸念はやや和らいだことになります。

| 熊谷 聡(くまがい さとる) Malaysian Institute of Economic Research客員研究員/日本貿易振興機構・アジア経済研究所主任調査研究員。専門はマレーシア経済/国際経済学。 【この記事のお問い合わせは】E-mail:satoru_kumagai★ide.go.jp(★を@に変更ください) アジア経済研究所 URL: http://www.ide.go.jp |