第507回 2025年予算のポイント(1)

10月18日、マレーシア政府の2025年予算が下院に上程されました。これは、アンワル政権になってから3度目の予算となりますが、初年度の予算は政権交代直前に作成されたものを政権交代後のわずかな時間で改訂したため、実質的には2度目の予算となります。アンワル首相の予算演説は約2時間半と昨年同様の長さでした。

予算の内容とは少し異なるポイントとして、予算説明に入る前に冒頭10分以上を使って予算の「精神」についてアンワル首相が語った点が挙げられます。ムハンマドやアリストテレスの言葉を引用して、望ましい予算とはどのようなものかを語りました。その中では、先日ノーベル経済学賞を受賞したアセモグルらについても触れ、国家の成功には制度が重要である点を述べています。また、自身が各所への視察で得た逸話を盛り込み、予算が現場のニーズに基づいていることを強調しています。

予算のポイントはいくつかありますが、基調としては財政健全化に向けた取り組みをアピールした「地味」な予算であったという印象を筆者は受けました。また、2024年予算ではサービス税の8%への引き上げを発表する一方で、それによる税収増が政府の財政見通しの文書に反映されていなかったり、事前に言及されていた漸進的賃金制度について予算演説でも文書でも全く触れられていなかったりと、ちぐはぐな点が目立ちました。今年度の予算は、それに比べると落ち着いたものとなっています。

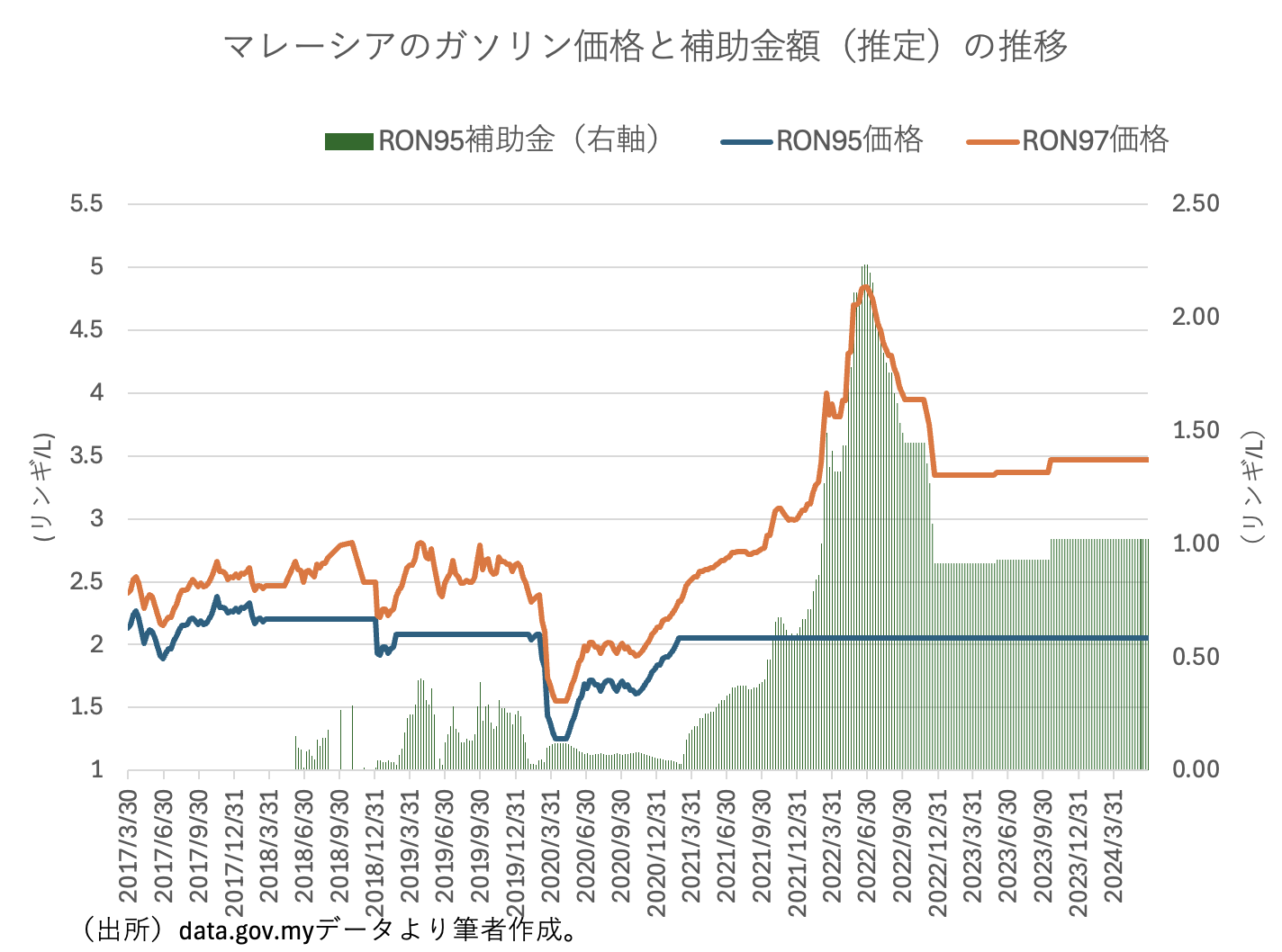

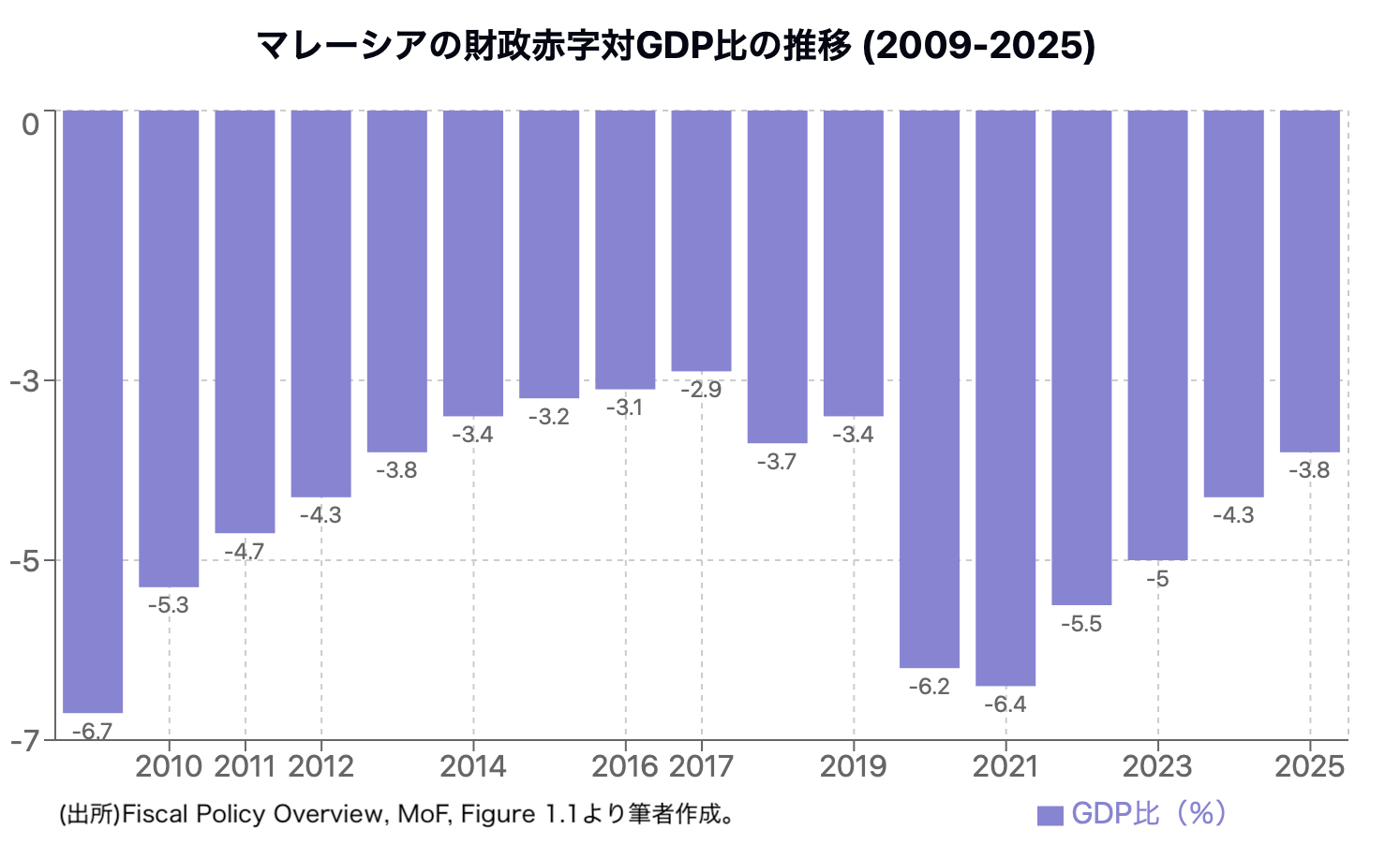

財政健全化については、2022年時点でGDP比5.5%であった単年度の財政赤字は、2025年には3.8%にまで縮小すると見込まれています(図参照)。2027~29年までに3.0%まで削減することが目標とされていますが、これまでの推移を見る限り、十分に達成可能であるとみることができます。

さらに、この財政再建に関連して、予算演説に先立つ10月13日、アンワル首相はGSTの導入に前向きなマレーシア華僑商工会議所(ACCCIM)でのスピーチで、「最低賃金が3,000〜4,000リンギになるまで、GSTの導入は考えない」と明言しています。2024年の予算文書の中ではGSTの導入に前向きと取れる記述もありましたが、今回の首相の発言で、アンワル政権が続く限り、少なくとも今後10年はGSTを導入しないことが明確になりました。

これまでの方向性からみると、国民の反発を招く可能性があるGSTを再導入しなくても、補助金の削減とサービス税や他の税の見直し、経済成長によって財政健全化は達成できるとアンワル政権は考えているようです。

| 熊谷 聡(くまがい さとる) Malaysian Institute of Economic Research客員研究員/日本貿易振興機構・アジア経済研究所主任調査研究員。専門はマレーシア経済/国際経済学。 【この記事のお問い合わせは】E-mail:satoru_kumagai★ide.go.jp(★を@に変更ください) アジア経済研究所 URL: http://www.ide.go.jp |